Vừa qua, TPHCM đề xuất một số phương án cải cách thuế bất động sản (BĐS) trên địa bàn. Phương án thứ nhất là thu thuế đối với nhà ở và đất ở, mà người có quyền sử dụng đất hoặc sở hữu nhà ở không trực tiếp sử dụng. Phương án thứ hai là tăng mức thu gồm thuế sử dụng đất phi nông nghiệp, thuế thu nhập từ chuyển quyền, lệ phí trước bạ khi mua, nhận chuyển nhượng nhà đất thứ hai trở lên.

Bộ Tư pháp cũng đã đề xuất việc đưa Luật thuế Bất động sản vào chương trình xây dựng luật, pháp lệnh năm 2024 của Quốc hội, kèm theo một số ý tưởng đổi mới như nâng cao tỷ suất thuế sử dụng đất phi nông nghiệp và đánh thêm thuế nhà.

Một khu đô thị ở phía Nam TPHCM (Ảnh minh họa: Hoàng Giám)

Một số nhà báo đề nghị tôi cho biết ý kiến về các đề xuất nêu trên, tôi nói rằng ý tưởng chung thì dễ dàng đưa ra, nhưng các yếu tố đảm bảo thực thi mới quan trọng. Về hạ tầng quản lý, hệ thống quản lý đất đai nước ta vẫn quản lý theo đơn vị hành chính cấp tỉnh, tức là không thể biết được ai đó sử dụng tổng số bao nhiêu đất trên phạm vi cả nước. Ví dụ một người ở TPHCM đầu tư nhà đất ở Phú Quốc thì thống kê ra sao? Nếu không thống kê được, đặt ra thuế lũy tiến cũng chỉ để "cho vui" chứ làm sao biết được tổng lượng đất một người đang sử dụng mà đánh thuế. Cách đơn giản nhất để trốn thuế đối với căn nhà thứ 2 trở đi là sang tên cho người thân. Vậy quản lý cách nào để yêu cầu chủ sở hữu nhà giải trình về nguồn tiền mua căn nhà đó.

Nói như vậy không có nghĩa việc cải cách thuế BĐS là không cần thiết, mà như tôi thường đề cập, vấn đề làm sao để việc cải cách đúng hướng và triển khai được trong thực tế. Muốn việc cải cách thuế BĐS sao cho khả thi thì cần xem xét tổng thể vấn đề, nghiên cứu cẩn thận để việc cải cách phù hợp với đặc thù xã hội của đất nước, hướng tới mục tiêu đưa Việt Nam trở thành quốc gia có thu nhập cao vào năm 2045.

Cần thấy rằng cải cách chính sách thuế nhà, đất là một chủ trương lớn của Đảng ta. Các nghị quyết Trung ương ban hành vào năm 2012 và 2022 đều đề cập đến vấn đề này, trong đó nghị quyết 18 năm 2022 yêu cầu "Quy định mức thuế cao hơn đối với người sử dụng nhiều diện tích đất, nhiều nhà ở, đầu cơ đất, chậm sử dụng đất, bỏ đất hoang".

Chủ trương đã rõ ràng và đây là nhiệm vụ quan trọng cần thực hiện tốt trong giai đoạn tới. Từ góc độ nghiên cứu chính sách, theo tôi, trước hết chúng ta cần nhận diện những bất cập của quy định hiện hành trước khi sửa đổi, bổ sung và ban hành quy định mới.

Những bất cập của thuế nhà, đất ở Việt Nam

Luật Thuế sử dụng đất phi nông nghiệp ban hành vào năm 2010, có hiệu lực từ 2012, chưa đánh thuế vào nhà, chỉ đánh thuế vào đất với tỷ suất thuế cơ bản đối với diện tích đất ở trong hạn mức tính thuế là 0,03%; đối với diện tích đất ở vượt quá hạn mức tính thuế thì đánh lũy tiến với 2 bậc: 0,07% đối với phần diện tích vượt không quá 3 lần hạn mức, và 0,15% đối với phần diện tích vượt trên 3 lần hạn mức (hạn mức đất ở tính thuế bằng hạn mức nhà nước giao đất ở do UBND cấp tỉnh quy định).

Đối với đất sản xuất, kinh doanh thì tính đồng loạt theo tỷ suất 0,03%. Mức thuế tính bằng tỷ suất thuế nhân với giá trị đất tính theo giá đất của Nhà nước.

So với các quốc gia khác tỷ suất thuế đều khoảng từ 1% tới 1,5%, như vậy ở ta được xem như quá thấp. Tuy nhiên, nếu ở ta, tỷ suất thuế tăng cao hơn sẽ gây khó cho người dân vì thu nhập của đại bộ phận người lao động quá thấp. Trong đồng lương không có phần chi phí cho thuê chỗ ở, vậy lấy tiền đâu để đóng thuế? Đây là vấn đề mà cơ quan dự thảo chính sách cần cân nhắc sao cho phù hợp.

Trên thực tế, thu thuế sử dụng đất phi nông nghiệp ở ta giao cho trưởng thôn, bản ở nông thôn và tổ trưởng dân phố ở đô thị thu với tỷ suất thuế đồng loạt 0,03%. Như vậy cách thu thuế của chúng ta đang rất "cổ điển", nên được cải cách theo hướng chuyển đổi số.

Khu đô thị phía nam TPHCM nhìn từ trên cao (Ảnh minh họa: Hoàng Giám)

Trên thị trường BĐS, việc giao dịch hiện chịu sự điều chỉnh của Luật Thuế thu nhập doanh nghiệp và Luật Thuế thu nhập cá nhân. Ở đây cơ quan quản lý chỉ tính được thu nhập theo sổ sách kế toán của các doanh nghiệp, không tính được thu nhập đối với trường hợp hộ gia đình, cá nhân.

Vậy là trong trường hợp cá nhân, thuế thu nhập từ chuyển quyền BĐS vẫn quy định phải tính theo mức thuế chuyển quyền trước đây, tức là giá trị thuế bằng 2% giá trị BĐS chuyển quyền tính theo giá của Nhà nước. Bên cạnh đó, người tham gia chuyển quyền BĐS còn phải đóng các loại phí, lệ phí liên quan, gồm: lệ phí trước bạ có tỷ suất 0,5%, phí công chứng có tỷ suất khoảng 0,1% và phí thẩm định hồ sơ địa chính có tỷ suất khoảng 0,1%, tính trên giá trị BĐS theo giá của Nhà nước. Trong các loại phí và lệ phí này, ngân sách nhà nước chỉ thu lệ phí trước bạ, còn phí công chứng và phí thẩm định hồ sơ được coi là thu nhập của các tổ chức thực hiện.

Nhìn từ góc độ này thì đề xuất về tăng thuế suất, lệ phí trước bạ đối với giao dịch căn nhà thứ hai trở đi cũng chưa thực ổn. Bản chất lệ phí trước bạ chỉ là mức phí phải nộp để cơ quan nhà nước đủ chi phí làm giấy tờ, còn lại đều phải tính vào thuế, mà ở đây là thuế thu nhập, tỷ suất thuế cần công bằng với mọi nguồn thu nhập.

Thuế tài sản trên thế giới

Nhìn ra thế giới, thuế BĐS bao gồm thuế đất, thuế nhà ở và thuế thu nhập từ giao dịch các loại BĐS được hầu hết các nước gọi là thuế tài sản. Họ đánh thuế vào đất vì lý do có sử dụng đất như sử dụng một tài nguyên không do con người làm ra, cũng là tạo công bằng giữa những người sử dụng nhiều hay ít đất.

Một số quốc gia đánh thuế vào nhà ở với ý nghĩa nhà ở là đại diện cho sự có mặt của cư dân đang thụ hưởng hạ tầng và tiện ích công cộng trong khu dân cư. Thuế nhà ở là nguồn để nâng cấp các khu dân cư nhằm tạo điều kiện sống ngày càng tốt hơn. Một số quốc gia không đánh thuế vào nhà ở vì cho rằng đánh thuế là không khuyến khích phát triển nhà ở. Ngay tại Hoa Kỳ, một số bang có đánh thuế nhà ở, và một số bang không đánh thuế nhà ở.

Đối với các BĐS phục vụ kinh doanh (sản xuất ra hàng hóa vật thể và cung cấp hàng hóa phi vật thể), người ta chỉ đánh thuế đất mà không đánh thuế lên các tài sản gắn liền với đất vì đã có các sắc thuế đánh vào hàng hóa sản xuất ra (như thuế thu nhập doanh nghiệp, thuế giá trị gia tăng hàng hóa tiêu dùng). Cũng có quốc gia lại đánh thuế đất rất cao đối với các thửa đất "vàng" thuộc các khu buôn bán sầm uất.

Nói chung, hầu hết các quốc gia công nghiệp đều giao cho địa phương thu thuế tài sản và coi đó nguồn thu chính cho ngân sách địa phương. Vương quốc Anh là quốc gia có nguồn thu thuế tài sản chiếm 90% ngân sách địa phương, Mỹ cũng có nguồn thu thuế tài sản chiếm 80% ngân sách địa phương. Trong các nước G7, Đức là nước thu thuế tài sản thấp nhất cũng chiếm 40% ngân sách địa phương.

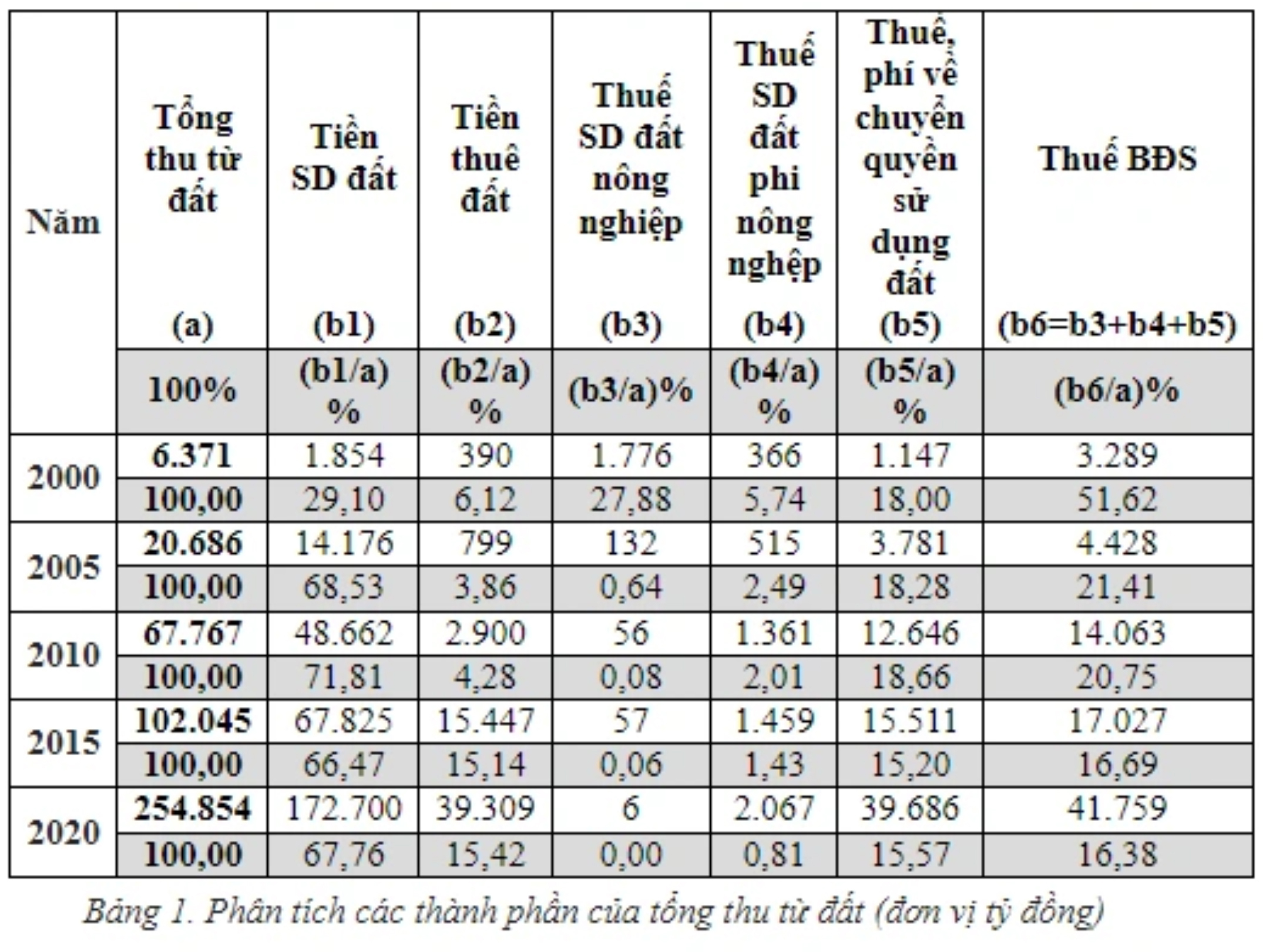

Trong khi đó, số liệu thu từ đất của Việt Nam từ 2000 tới 2020 (bảng 1), có thể thấy thuế, phí chuyển quyền BĐS chiếm tỷ trọng chủ yếu trong thuế tài sản (15% tổng thu từ đất); thuế sử dụng đất nông nghiệp gần như bằng không và thuế sử dụng đất phi nông nghiệp chỉ khoảng 1 - 2% tổng thu từ đất.

Nhìn chung, thu từ thuế tài sản chiếm khoảng 16% tổng thu từ đất, trong khi đó thu từ giao đất có thu tiền và cho thuê đất chiếm tới 80% tổng thu từ đất. Thực chất, thu từ nhà nước giao đất, cho thuê đất đều có nguồn gốc từ cơ chế nhà nước thu hồi đất. Những năm qua nhiều địa phương có nguồn thu lớn từ cơ chế giao đất, cho thuê đất, nhưng đây là nguồn thu chỉ tăng trong ngắn hạn và muốn có nguồn thu bền vững thì cần phải thay đổi cơ chế tài chính đất đai. Nói cách khác, chúng ta không thể dựa mãi vào nguồn thu từ giao đất, cho thuê đất, mà cần xem xét chuyển sang thu chủ yếu từ thuế tài sản và từ giá trị đất đai tăng thêm do đầu tư trên đất mang lại.

Theo số liệu năm 2020, thu từ thuế BĐS ở Việt Nam chiếm 2,76% tổng thu ngân sách và chiếm 0,66% GDP. Mức này tương đương với các nước phát triển trung bình thuộc khối ASEAN. Điểm khác cơ bản giữa Việt Nam và các nước khác là thu thuế tài sản ở Việt Nam chủ yếu là từ thuế, phí chuyển quyền BĐS; thu từ thuế sử dụng đất ở mức vô cùng thấp như phân tích nêu trên. Đây chính là lý do dẫn tới tình trạng đầu cơ BĐS, trữ tiền nhàn rỗi vào BĐS, tạo ra thị trường BĐS thiếu bền vững, không đáp ứng cho một nền kinh tế phát triển và một xã hội công bằng.

Cải cách thuế BĐS cần từng bước đi hợp lý

Trở lại với đề xuất cải cách thuế BĐS theo đề xuất của Bộ Tư pháp và TPHCM, theo tôi, cơ quan dự thảo chính sách này cần làm rõ hai vấn đề: một là cơ sở của việc đánh thuế nhà, mức thuế có phù hợp với thu nhập của người dân hay không; hai là hệ thống quản lý nhà đã có đủ dữ liệu về diện tích, chất lượng, giá trị nhà hay chưa. Nhiều sắc thuế đã thông qua nhưng trở thành bất khả thi chỉ vì hệ thống quản lý hiện hành không có đủ dữ liệu để tính thuế.

Trong trường hợp việc quản lý dân cư là chặt chẽ để biết rõ căn nhà thứ nhất dùng để ở hàng ngày, còn căn nhà thứ hai trở đi được hiểu là không trực tiếp sử dụng, việc đánh thuế căn nhà thứ hai này cũng còn nhiều yếu tố cần làm rõ. Đơn cử khi người dân không trực tiếp sử dụng mà cho thuê nhà thì nhà nước đã đánh thuế vào thu nhập từ kinh doanh rồi, nếu có thêm thuế BĐS vậy là thuế lại chồng thuế.

Trong xã hội, các luật thuế đều luôn có độ nhạy cảm rất cao. Nghiên cứu cần thực hiện rất cẩn thận và chi tiết. Dự án luật thuế cũng là dự án dài hạn, có khi tới mười năm, mà phải đi từng bước một. Kinh nghiệm thế giới cho thấy rằng thuế tài sản luôn cần thời gian đáng kể để đủ khả năng thực thi và đạt hiệu quả cao. Ở ta, theo tôi, lúc này hãy tập trung trước tiên cải cách thuế sử dụng đất nông nghiệp và phi nông nghiệp. Sau một thời gian đạt được ổn định và hiệu quả thì tổng kết, rút kinh nghiệm để triển khai thuế nhà.

Đối với thuế chuyển quyền BĐS, Nhà nước đã quyết định chuyển sang thuế thu nhập từ chuyển quyền vào năm 2003 đối với doanh nghiệp và 2007 đối với cá nhân. Quyết định này hoàn toàn chính xác, chỉ có điều tính thu nhập không chính xác hoặc không được. Nguyên tắc của thuế thu nhập là thống nhất, đừng nghĩ tới tỷ suất cao hơn đáng kể đối với thu nhập từ kinh doanh BĐS mà làm hỏng thị trường BĐS. Vấn đề cải cách thuế này không phải tăng tỷ suất thuế mà là làm sao tính đúng được thu nhập.

Ngoài ra, đất đai có một hiện tượng riêng cần phải xử lý bằng thuế mà chưa ai nhắc tới. Đất chưa được đầu tư hạ tầng thì giá trị đất đó nếu có tăng thì cũng chẳng hơn bao nhiêu. Khi có hạ tầng đầy đủ thì đô thị sẽ hình thành và giá đất cứ tăng hàng ngày. Các nước công nghiệp người ta cũng giải quyết vấn đề nhà nước thu lại phần lớn giá trị đất đai tăng lên do đầu tư hạ tầng mang lại bằng công cụ thuế tài sản. Dự thảo Luật đất đai sửa đổi của ta lại sử dụng cách thu hồi đất quanh hạ tầng mới đầu tư với tên gọi "dự án phát triển đất". Thuế bất động sản ở ta cũng cần nghiên cứu cả cách đánh thuế thế nào để Nhà nước thu lại địa tô tăng thêm do đầu tư công đối với hạ tầng tạo ra.

Quá trình cải cách thuế BĐS cần từng bước đi hợp lý trong một thời gian đáng kể. Làm vội vã với tư duy "nông nổi" thiếu chuyên nghiệp là hay hỏng việc. Người xưa nói "dục tốc bất đạt" là vậy.

GS.TSKH Đặng Hùng Võ

| Tác giả: GS.TSKH Đặng Hùng Võ nguyên là Thứ trưởng Bộ Tài nguyên và Môi trường. Ông được tặng thưởng Giải thưởng Hồ Chí Minh về Khoa học - Công nghệ năm 2005 và được phong tặng danh hiệu Anh hùng Lao động thời kỳ đổi mới cùng vào năm đó. Ông có nhiều đóng góp cho ngành quản lý đất đai Việt Nam, là người đặt nền móng cho việc xây dựng Luật Đất đai năm 2003. |

(Dân Trí)

- Đấu thầu dự án PPP và điểm nghẽn trong dự thảo Luật Đất đai (sửa đổi)

- Cải tạo chung cư cũ – đừng sa đà vào quyền sở hữu

- Phát triển đô thị thích ứng với biến đổi khí hậu: Chủ động từ quy hoạch

- Luật Đất đai sửa đổi: Đền bù tốt hơn hoặc bằng nơi ở cũ là thế nào?

- Vì sao người Việt mất gần 50 năm mới mua được nhà?

- TP.HCM thiếu những yếu tố gì chưa trở thành trung tâm tài chính quốc tế?

- Sửa đổi Luật Đất đai từ góc nhìn kinh tế

- Chiến lược nào phát triển đồng bằng sông Cửu Long?

- Tối đa hóa lợi ích, giải quyết mâu thuẫn khai thác, sử dụng tài nguyên vùng bờ biển

- Ngưng dự án xây cầu Mã Đà: Giữ núi, rừng cho thế hệ sau