Tăng trưởng GDP bình quân của Việt Nam trong giai đoạn 2010-2016 khoảng 6,2%, đây là mức tăng trưởng tương đối khá so với các nước trong khu vực. Về phía cung, tăng trưởng GDP của Việt Nam trong năm 2017 cơ bản do tăng trưởng của nhóm ngành công nghiệp chế biến, chế tạo (14,5%), cao hơn nhiều so với mức tăng trưởng GDP bình quân của nền kinh tế là 6,8%. Ở phía cầu, tăng trưởng về xuất khẩu lên đến 21%, nếu loại trừ yếu tố giá thì tăng trưởng xuất khẩu vào khoảng 19%. Hai yếu tố này liên hệ với nhau do công nghiệp chế biến, chế tạo cơ bản là gia công rồi xuất khẩu, thành phần kinh tế chiếm tỷ trọng cao trong tổng kim ngạch xuất khẩu là khu vực FDI (chiếm 73%).

Ở một khía cạnh khác, nghiên cứu từ mô hình cân đối liên ngành (I/O) cho thấy lượng phát thải khí nhà kính (Greenhouse gas – GHG) của Việt Nam thực sự đáng báo động, đặc biệt ở hai lĩnh vực mà nền kinh tế lấy làm tự hào là nhóm ngành công nghiệp chế biến, chế tạo và xuất khẩu hàng hóa. Vậy mà thời gian qua, vấn đề phát thải GHG thường bị đổ cho hoạt động vận tải và người tiêu dùng sử dụng phương tiện giao thông như ô tô, xe máy!

Ở một khía cạnh khác, nghiên cứu từ mô hình cân đối liên ngành (I/O) cho thấy lượng phát thải khí nhà kính (Greenhouse gas – GHG) của Việt Nam thực sự đáng báo động, đặc biệt ở hai lĩnh vực mà nền kinh tế lấy làm tự hào là nhóm ngành công nghiệp chế biến, chế tạo và xuất khẩu hàng hóa. Vậy mà thời gian qua, vấn đề phát thải GHG thường bị đổ cho hoạt động vận tải và người tiêu dùng sử dụng phương tiện giao thông như ô tô, xe máy!

Trong bối cảnh đó, việc mới đây Bộ Tài chính đề xuất tăng “kịch khung” thuế bảo vệ môi trường (BVMT) đối với xăng dầu, tức từ 3.000 lên 4.000 đồng/lít, không khỏi khiến nhiều người bức xúc. Lý do chính của đề xuất này là để bù hụt thu ngân sách khi thuế nhập khẩu giảm theo các hiệp định thương mại tự do song phương, đa phương. Dưới góc nhìn hạn hẹp của mình, nhiều người dân giật mình tự nhủ rằng Nhà nước cứ hăm hở đi ký các hiệp định nói trên, chưa thấy mấy cơ hội được tận dụng để biến thành lợi ích thực sự, cụ thể, trong khi người dân trong nước đã phải oằn lưng chịu gánh nặng về thuế.

Trên thực tế, thuế BVMT và một loạt sắc thuế gián thu khác đang nhăm nhe (gần như chắc chắn) tăng để bù đắp nguồn thu khi nước ta tham gia các hiệp định thương mại tự do. Tại rất nhiều hội thảo, nhiều chuyên gia cũng đã thảo luận về khả năng “thu lợi” khi tham gia các hiệp định thương mại tự do. Khi mà sản xuất trong nước chỉ là sản xuất gia công và xuất khẩu bản chất là xuất khẩu hộ nước khác thì khả năng này là… thấp.

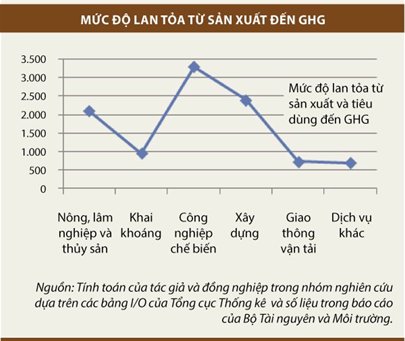

Quay lại chuyện gây ô nhiễm môi trường (đó đáng ra mới chính là lý do để đánh thuế BVMT nhằm BVMT), nghiên cứu dựa trên bảng cân đối liên ngành (I/O) và số liệu từ báo cáo của Bộ Tài nguyên và Môi trường cho thấy nhóm ngành thải ra lượng GHG lớn nhất là nhóm ngành công nghiệp chế biến, chế tạo. Nhóm ngành này thải ra lượng GHG gần gấp ba lần mức bình quân chung của nền kinh tế, tiếp đến là nhóm ngành xây dựng (cao hơn mức bình quân chung 2,4 lần) và nhóm ngành nông – lâm – thủy sản (cao hơn mức bình quân chung 2,1 lần) (xem biểu đồ).

Xét về phía cầu cuối cùng, theo báo cáo của Bộ Tài nguyên và Môi trường, ước tính đến năm 2010, lượng phát thải GHG của nước ta khoảng 247 triệu tấn, đến năm 2012 là 300 triệu tấn và đến năm 2016 là 423 triệu tấn. Báo cáo của bộ này dự báo đến năm 2020 lượng phát thải GHG là 466 triệu tấn nhưng trong năm 2016, lượng phát thải GHG ước tính đã là 423 triệu tấn! Tăng trưởng về GHG bình quân phát ra từ năm 2010-2016 khoảng 8%, tăng nhanh hơn tốc độ tăng trưởng GDP bình quân trong giai đoạn này (khoảng 6,2%). Một điểm đáng chú ý là sản xuất hàng xuất khẩu gây nên phát thải GHG lớn nhất, chiếm trên 50% tổng lượng phát thải GHG. Điều này dường như không ủng hộ chính sách ưu tiên xuất khẩu hàng hóa hiện nay (gồm ưu tiên thuế và tín dụng) vì như vậy người dân Việt Nam vừa phải chịu đựng gánh nặng thuế khóa vừa phải chịu đựng ô nhiễm không khí để làm lợi cho nhà đầu tư nước ngoài?

Cho nên, nói về nghịch lý thuế BVMT và ô nhiễm môi trường nhưng chính là nói về nghịch lý cơ cấu nền kinh tế và chính sách nói chung, trong đó có chính sách thuế.

Bùi Trinh

(TBKTSG)